Подробный анализ структуры рынка общественного питания по видам услуг и федеральным округам

По итогам первого квартала 2024 года российский рынок общественного питания демонстрирует стабильное развитие с четкой сегментацией по типам заведений и географическому распределению выручки. Данные Росстата и аналитиков ГидМаркет позволяют подробно рассмотреть структуру рынка как по видам оказываемых услуг, так и по федеральным округам.

Структура рынка по видам услуг

Российский рынок общественного питания традиционно разделяется на три основные группы операторов, что отражает как формат заведений, так и цели посещения:

- Рестораны, кафе и бары — это крупнейший сегмент, который занимает почти половину рынка (49,4%). В эту категорию входят самые разные форматы: рестораны casual dining, предлагающие блюда среднего ценового сегмента; рестораны fine dining с эксклюзивным меню, высоким уровнем сервиса и проведением досуговых мероприятий; а также кафе и рестораны быстрого питания (фаст-фуд), которые популярны благодаря быстрому обслуживанию и демократичным ценам. Особое внимание уделяется сетевым бюджетным заведениям, тематическим кафе, пабам и барам, а также кофейням и кондитерским, которые становятся все более востребованными среди российских потребителей. Такой разнообразный ассортимент позволяет удовлетворять запросы широкой аудитории — от любителей гастрономических изысков до посетителей, ищущих быстрый и доступный перекус.

- Столовые учебных заведений, предприятий и организаций занимают второе место с долей 32%. Эти заведения ориентированы на обеспечение полноценного питания в учебных учреждениях, а также на предприятиях и организациях с массовым контингентом сотрудников. Столовые отличаются демократичными ценами и часто предлагают частичное или полное самообслуживание, что позволяет снижать затраты и повышать скорость обслуживания. Такие столовые играют важную роль в поддержке повседневного питания школьников, студентов и работников промышленных предприятий, обеспечивая их доступным и сбалансированным питанием.

- Общедоступные столовые и закусочные занимают 18,6% рынка. Несмотря на относительно небольшое количество таких заведений по сравнению с предыдущими сегментами, они пользуются устойчивым спросом, особенно в офисных центрах и коммерческих кластерах с высокой проходимостью. Основной фактор их популярности — низкая стоимость обедов и быстрое обслуживание. В эту категорию также включаются форматы стрит-фуда, которые продолжают набирать обороты, отвечая на потребности городских жителей в мобильном и доступном питании вне дома.

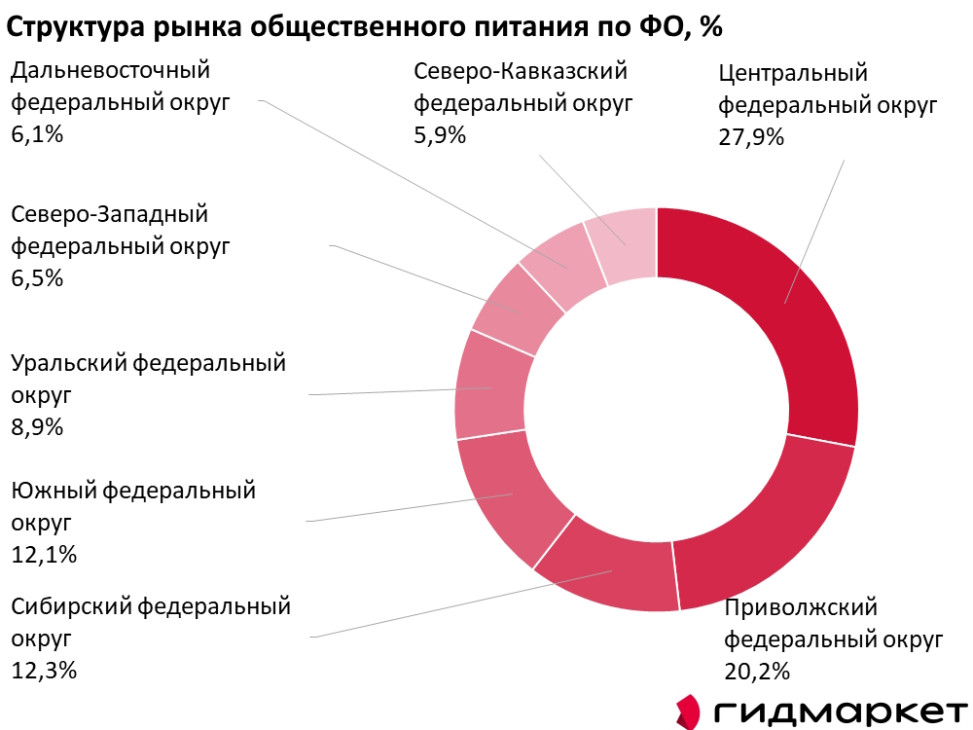

Региональное распределение рынка общественного питания

Анализ структуры выручки по федеральным округам за первый квартал 2024 года показывает, что наибольшая доля принадлежит Центральному федеральному округу — 27,9%. Высокая концентрация предприятий и организаций, интенсивный ритм жизни населения, а также присутствие крупнейших операторов отрасли с производственными мощностями в регионе обеспечивают устойчивый спрос на услуги общественного питания. Центральный округ традиционно выступает в роли лидера по развитию сферы питания, предлагая широкий выбор заведений и форматов.

На втором месте по объему выручки находится Приволжский федеральный округ с долей 20,2%. Этот регион обладает значительным промышленным потенциалом и крупными городами, что создает хорошую базу для развития предприятий общественного питания. Следующими по значимости идут Сибирский и Южный федеральные округа, доли которых составляют 12,3% и 12,1% соответственно. Эти регионы демонстрируют активное развитие ресторанного бизнеса и общественного питания, поддерживаемое растущим спросом населения и расширением городских центров.

Уральский федеральный округ занимает 8,9% рынка, Северо-Западный — 6,5%. Доли Дальневосточного и Северо-Кавказского федеральных округов составляют 6,1% и 5,9% соответственно. Несмотря на географическую удаленность и специфические экономические условия, эти регионы сохраняют устойчивый интерес к развитию общественного питания, что подтверждается активным ростом числа новых заведений и расширением ассортимента услуг.

Таким образом, российский рынок общественного питания в 2024 году характеризуется устойчивой структурой и выраженной диверсификацией по видам заведений и региональному распределению. Лидирующие позиции ресторанов, кафе и баров подтверждают возросшие ожидания потребителей по качеству и разнообразию питания, а значительная доля столовых отражает важность доступного питания для учебных и производственных коллективов.